関東財務局長(金商)第1757号 Aristagora Advisors

![]()

「プライベートバンクは大損する」という言葉をたまに耳にします。

会長にお話を聞いている限り“そんな馬鹿な”と言いたくなりますが、日経平均の値動きや投資関連の事件などを目にすると、心配する気持ちはわかるんですよ。

会長にお話を聞いている限り“そんな馬鹿な”と言いたくなりますが、日経平均の値動きや投資関連の事件などを目にすると、心配する気持ちはわかるんですよ。

そうですね、気持ちはわかります。

その不安には、“本物の伝統的なプライベートバンクなら大損はしません”と自信を持ってお答えしましょう。

日本の類似商品や、第一回でお話した類義語の“プライベートバンキング”ではなく、本物のプライベートバンクです。

つまり、「専業」で「企業規模拡大を目指した収益目標を掲げていない」バンクですね。

その不安には、“本物の伝統的なプライベートバンクなら大損はしません”と自信を持ってお答えしましょう。

日本の類似商品や、第一回でお話した類義語の“プライベートバンキング”ではなく、本物のプライベートバンクです。

つまり、「専業」で「企業規模拡大を目指した収益目標を掲げていない」バンクですね。

お客様の資産を増やすことに注力ができる専業のバンクは、“お客様の資産が増える=自社の利益につながる“ので、顧客とバンクの目指すところは同じ方向なのですが、売買件数や手数料が大きな収入となっている証券会社では、たとえ顧客の資産が減っても手数料を発生させることを優先するため、利益相反の関係となります。

それでは銀行及び証券会社を信用できませんね。

はい。自社商品(PB商品)を作っているところも同様です。

本当に顧客のためを考えての提案か、自社利益のための提案か、顧客は分からなくなって信用ができなくなってしまいます。

※1.“一括して資産の0.5%“など、手数料をまとめる

※2.顧客の好みを聞いて、顧客の望むような運用計画を立てていく

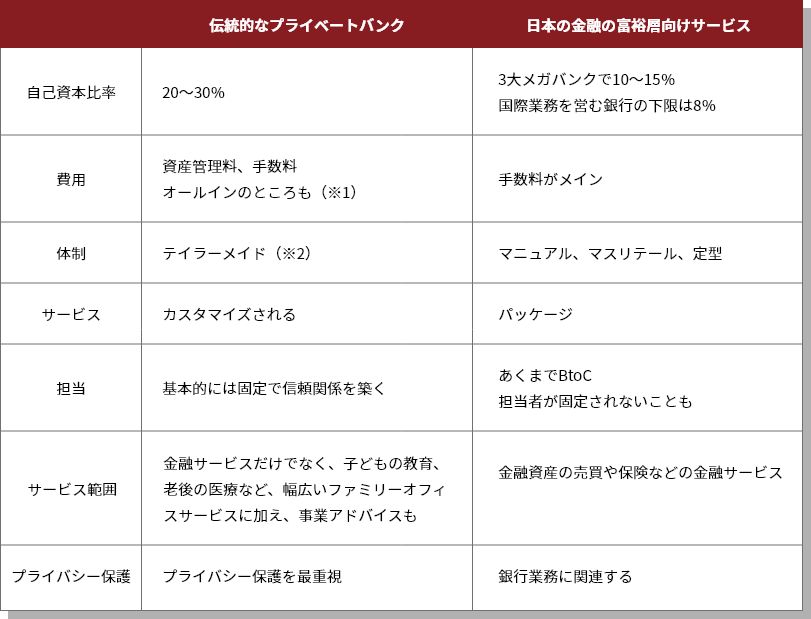

伝統的なプライベートバンクの自己資本比率の高さは、

「大損しない」という証明に近いのでしょうか。

「大損しない」という証明に近いのでしょうか。

自己資本比率の高さは銀行の安全性を示しています。規模の大きな銀行が安全だと勘違いしている方が多いのでのですが、最近のクレディスイスの倒産や過去の大型倒産からも大きければ安全とう事か間違っていることか分かると思います。スイスのプライベートバンクは安全です。

スイスのプライベートバンクが発展した理由としてあげた「無限責任制」ですが、これも経営の安定性と自信を表しています。近年、時代の流れで責任範囲があまりにも広くなりすぎたため「有限責任」のプライベートバンクが増えましたが、本質は変わらないでしょう。

大損の話ですがお金の運用をしていますから、短期的に見たら利回りが悪い時期や資産の増減はあります。しかし、プライベートバンクで何百年と資産を守ってきているヨーロッパの富裕層を見れば“大損しているかどうか”の答えはおのずと出るのではないでしょうか

それは大きなエビデンスとなりますね。

大損していたら運用を任せるわけがない、か…

大損していたら運用を任せるわけがない、か…

ちなみに、スイスのプライベートバンクと言うと、ほとんどの日本人がUBSやクレディスイスだと思うのですが、それは大きな間違いです。

スイス人でそのように考える人はいません。

前述したように、スイスのプライベートバンクとはプライベートバンク専業銀行のこと。

UBSやクレディスイスは日本で言うところのメガバンクであり、プライベートバンクとは言われません。(カテゴリーとしてもプライベートバンクに入りません)

繰り返しになりますが、ここで扱っているプライベートバンクとは全て“伝統的なプライベートバンク専業銀行”についてです。

前述したように、スイスのプライベートバンクとはプライベートバンク専業銀行のこと。

UBSやクレディスイスは日本で言うところのメガバンクであり、プライベートバンクとは言われません。(カテゴリーとしてもプライベートバンクに入りません)

繰り返しになりますが、ここで扱っているプライベートバンクとは全て“伝統的なプライベートバンク専業銀行”についてです。

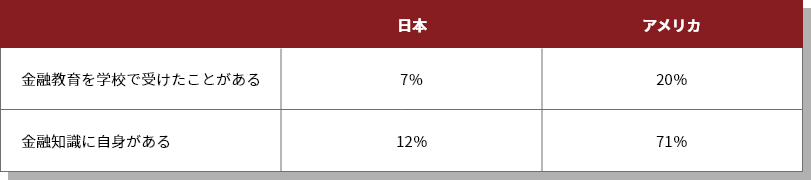

日本人は金融リテラシーが低い

日本人は金融リテラシーが低いとよく言われますよね。

日本人は“お金の話は汚いもの”という思想が主流の時代が長かったですからね。

お金の話はタブーという固定概念が、金融リテラシーの低さを招いていますよね。

金融広報中央委員会の調査でこんな結果があったそうです。

金融広報中央委員会の調査でこんな結果があったそうです。

https://www.shiruporuto.jp/public/document/container/literacy_chosa/2022/pdf/22lite_point.pdf P12

興味深い結果ですよね。

それも踏まえて、そもそも日本人が「大損するかも」と思ってしまう理由をこう考えます。

① “金融”にそもそも良い印象がない

② 日本人は見えるコストを嫌い、見えないコストを気にしない

それも踏まえて、そもそも日本人が「大損するかも」と思ってしまう理由をこう考えます。

① “金融”にそもそも良い印象がない

② 日本人は見えるコストを嫌い、見えないコストを気にしない

島さんと今お話したように、日本人は欧米に比べて金融リテラシーが低いと思われます。

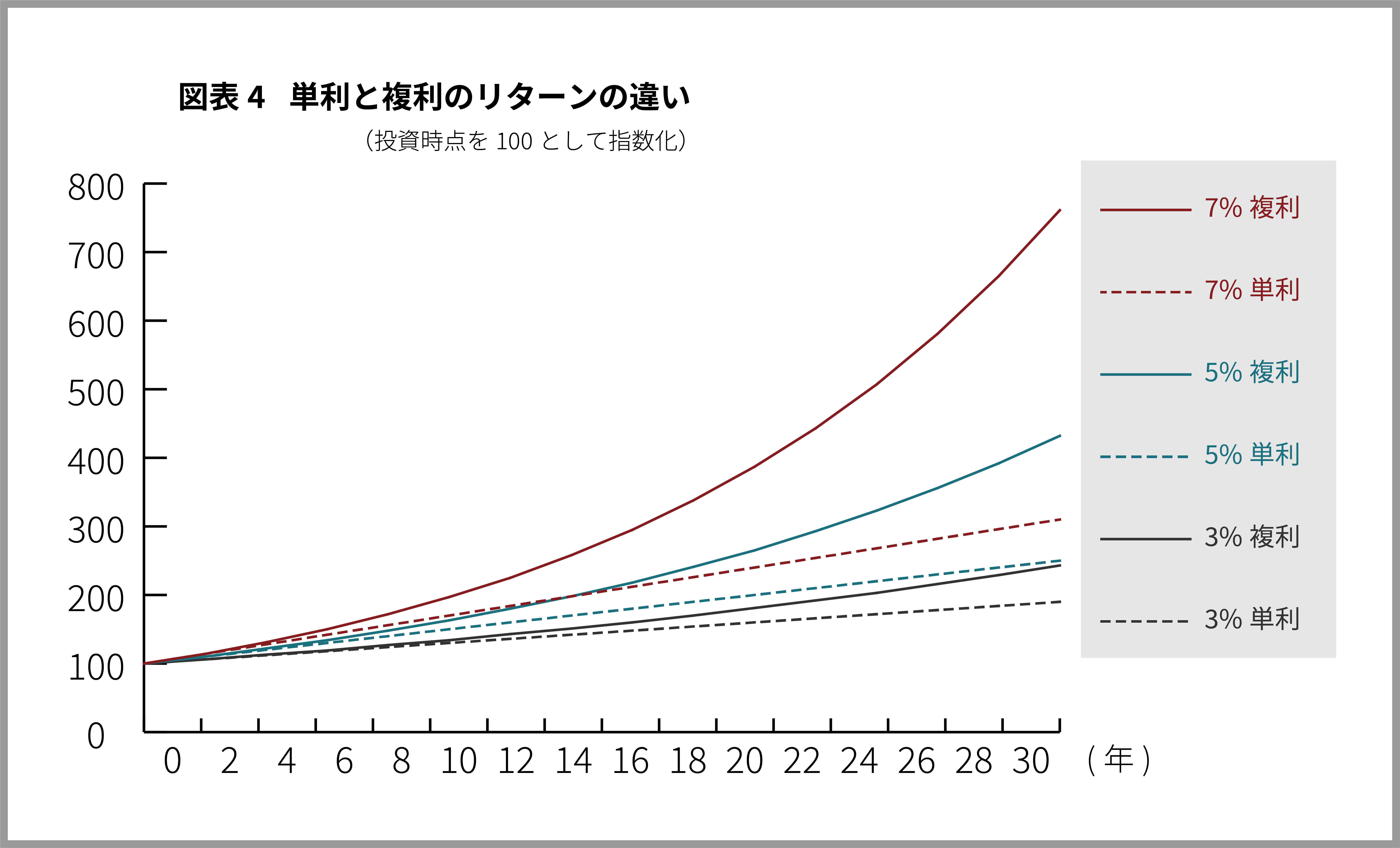

毎月配当が分配される投資信託が人気なことが良い例ですね。投資で大事になるのは長期の複利運用ですが、なぜか日本人は毎月上がった下がったで一喜一憂します。

毎月配当金を出すために場合によっては運用資金(元本)を切り崩す、つまり資産を増やすのを放棄しているということに気づいていないんですね。

毎月配当が分配される投資信託が人気なことが良い例ですね。投資で大事になるのは長期の複利運用ですが、なぜか日本人は毎月上がった下がったで一喜一憂します。

毎月配当金を出すために場合によっては運用資金(元本)を切り崩す、つまり資産を増やすのを放棄しているということに気づいていないんですね。

複利とは

運用で得た利益も元本と合わせて運用すること

100万円の元手で2万円利益が出た場合

複利は102万円を運用

単利の場合は、運用金額は100万円のまま

さらに日本の金融機関は、それを良いことに売りたいものを売ります。

毎月取引してくれたらその分手数料が入りますから、たとえ損をするとわかっていても取引を進めるでしょう。日本の金融機関は、売り上げ目標がありますから。

先ほどお話した、利益相反の状態になりますね。

毎月取引してくれたらその分手数料が入りますから、たとえ損をするとわかっていても取引を進めるでしょう。日本の金融機関は、売り上げ目標がありますから。

先ほどお話した、利益相反の状態になりますね。

サラリーマンですからね。ノルマや業績の管理が厳しいのでしょう。

そうなると、金融に良い印象を持てなかったり、(短期で見れば)そんなに得をしないと感じたりするのは自然な流れとなってしまいます。

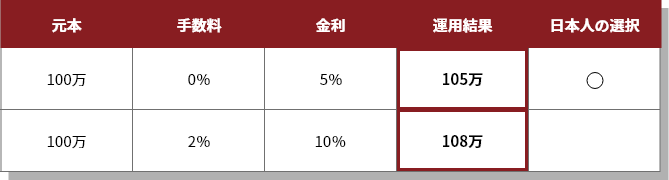

そして、日本人の金融リテラシーが低いという事実が表れているのが、見えるコストを嫌う点にあると思っています。見えるコストを嫌がるのに、見えないコストは気にしない。

「手数料0円」「仲介手数料0円」がキャッチ―になるのが、それ故でしょうか。

まさにその通りです。

ビジネスである以上、手数料0円にしても企業はどこかで利益を出しているんですが、目先の0円が日本人には響いてしまう。

例えば手数料0%で金利5%の商品と、手数料2%が掛かるが金利10%の商品があるとします。当然トータルで見れば手数料2%払っても金利10%の商品の方が利益が出るのですが、手数料0%の商品が売れてしまう。それが日本なんですね。

これは例がシンプルな数字なので差がわかりやすいかもしれませんが、金融リテラシーとは“金融の知識や判断力を身につけることによって”、つまりそういうものに騙されるか騙されないかなんですよ。

騙される人が多い=金融リテラシーが低いから、

日本の広告には○○料0円がよく使われる、か…

これからの日本にはもっと根本的な金融教育が必要ですね。

日本の広告には○○料0円がよく使われる、か…

これからの日本にはもっと根本的な金融教育が必要ですね。

プライベートバンクの本質的価値

結局のところ、プライベートバンクの本質的価値は、

① 徹底した顧客目線

② 収益を追求しなくても生き残るビジネスモデル

③ 自己資本比率の高さ(銀行としての安全性)

なんです。

本気で顧客の資産を何百年と守り抜こうとする、そして結果として高い収益を維持し、顧客とwin-winの関係を続けていく。

意固地になって新規顧客獲得をする必要もなく、長期的なビジネスができる状態となっています。

利回りや商品の話が全然でないということは、

ただの投資商品の売買会社とはまったく異なる、ということですね。

ただの投資商品の売買会社とはまったく異なる、ということですね。

そうです。

長期間で信頼関係を構築することで、資産の総合的な調査と、リスク・クラスによる分類を行い、運用アドバイス又は運用サービスを得られます。

事業承継や相続問題など、お金に関する幅広い総合的なコンサルティングを得られることも大きなメリットではないでしょうか。

長期間で信頼関係を構築することで、資産の総合的な調査と、リスク・クラスによる分類を行い、運用アドバイス又は運用サービスを得られます。

事業承継や相続問題など、お金に関する幅広い総合的なコンサルティングを得られることも大きなメリットではないでしょうか。

お金に関することは何でも!という感じだなあ

心強いでしょうね。

心強いでしょうね。

運用戦略もお客様に合わせて決めます。年2~3%リターンも目標にする人と、年8%リターンを目標にする人では当然運用方法が変わってきます。もちろんリスクも。

ちょっと専門的になりますが、そういった好みをカスタマイズして、お客様に向けたポートフォリオを組んでもらえるのもメリットですよ。

ポートフォリオとは

マスリテール商品、つまり大衆向けにパッケージ化された商品群ではなく、個人の資産やリスク許容度を含めいろんな角度から最適な提案を受けられます。

いいかえれば、世界中からそれぞれの分野から一番の商品を選んできて最高の組み合わせを行なうポートフォリオを作成し、その運用のアドバイスやコンサルティングを受けられますね。柔軟性のあるサービスを受けられる事もプライベートバンクの特徴の一つです。

自己資本比率の高さについてもお聞きしましたが、

これほど顧客目線に合わせてサービスを行なう覚悟があるのは一企業として見ても素晴らしいですね。

これほど顧客目線に合わせてサービスを行なう覚悟があるのは一企業として見ても素晴らしいですね。

それが専業である伝統的なプライベートバンクのすばらしさです。

プライベートバンクについて教えていただく前は「富裕層の方へ高配当の商品を紹介!」なんてメリットを想像していたんですが、そうではないということをたくさん説明していただきましたね。

そういうキャッチフレーズであれば、わかりやすく響くのでしょうが…(笑)

実際のメリットは、今まで述べた通りです。

しいて金融商品に関して言うならば、どんなに難しい金融商品について的確な説明とアドバイスが受けられることですね。

実際のメリットは、今まで述べた通りです。

しいて金融商品に関して言うならば、どんなに難しい金融商品について的確な説明とアドバイスが受けられることですね。

ここまでのお話を聞いて、“プライベートバンクが大損するということはない”とよくわかりました。

一時的な増減にとらわれない、長期の視点が大事だということも…

一時的な増減にとらわれない、長期の視点が大事だということも…

アリスタゴラがおすすめな理由

今までのお話を踏まえると、ずばりアリスタゴラ・アドバイザーズのおすすめポイントとしては「スイスの伝統的なプライベートバンクで運用ができる日本企業である」という点でしょうか。

- ①ちゃんとしたスイスのプライベートバンクたちと、パートナーとして付き合っている。仲介家ではなく、運用委託を受けている日本で唯一の運用会社であること

- ②付き合っているプライベートバンクの数がとても多いこと

- ③日本の文化に合わせながら、合法的に資産をスイスの銀行で運用できること

ちなみに、商品の目利きも素晴らしいと自負しております。

スイスの伝統的なプライベートバンクの良さをいくらわかってもらっても、実際海外の銀行に口座を開いて外国語で運用をし続けていくのはハードルが高い人がほとんどでしょう。だから、我々がいるのです。

心強いですね。

日本の未来を考えたときに、資産を長期で運用していくという視点は絶対必要になる。

自分の資産をどう守るか、未来にどう繋いでいくか…

悩んだらアリスタゴラ・アドバイザーズに相談すれば安心ですね。

日本の未来を考えたときに、資産を長期で運用していくという視点は絶対必要になる。

自分の資産をどう守るか、未来にどう繋いでいくか…

悩んだらアリスタゴラ・アドバイザーズに相談すれば安心ですね。

ぜひ、いつでもお問い合わせください。

お待ちしております。

お待ちしております。